Megérkeztek a legújabb statisztikák: így alakult a nemzetközi műkereskedelem tavalyi teljesítménye!

A műkereskedelem globális színtere 2024-ben a vártnál mérsékeltebb visszaesést mutatott, ami meglepte a szakértőket, hiszen az aukciós forgalom korábbi adatai alapján sokan drámaibb csökkenésre számítottak - számol be a műtárgy.com.

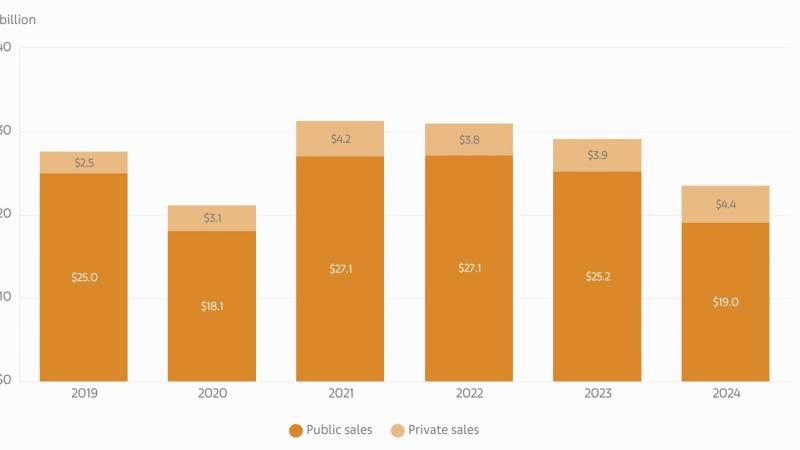

Az Artprice Art Market Report márciusban nyilvánosságra került számai alapján mi is beszámoltunk a globális aukciós piac tavalyi, nem túl acélos számairól, az összforgalom jelentős, 25% körüli visszaeséséről. A műkereskedelem tavalyi évéről alkotott kép azonban csak most vált teljessé, amikor - immár kilencedik alkalommal - megjelent a The Art Basel & UBS Art Market Report 2025 is, az egyetlen olyan összefoglaló, ami az aukciós piac mellett a műtárgypiac másik fő csatornája, a galériás műkereskedelem forgalmát is tartalmazza. Utóbbi számai csak lényegesen nehezebben, ezáltal lassabban - és nagyobb hibahatárok között - érhetők el, ám a piac "egészségi állapotának" megítéléséhez legalább annyira nélkülözhetetlenek - már csak azért is, mert a globális piacon a galériák és műkereskedések összességében nagyobb forgalmat bonyolítanak, mint az árverőházak. Ezek a számok most mindenesetre gyógyírként hatottak, hiszen, míg az aukciósházak forgalma tavaly 25%-kal esett vissza (23,4 milliárd dollárra), a műkereskedéseké és galériáké csak 6%-kal (34,1 milliárd dollárra), így a piac egésze végül az előző évinél csak 12%-kal alacsonyabb, 57,5 milliárd dolláros forgalommal zárt. A galériák forgalmának lényegesen kisebb visszaesése azt is jelenti, hogy a két fő csatorna közötti arányok is módosultak: az aukciósházak a teljes forgalomnak az egy évvel korábbi 45% helyett már csak 41%-át produkálták. (Ezek a globális arányok, amelyektől az egyes országok akár jelentősen is eltérhetnek; Kínában például továbbra is igen jelentős az aukciós kereskedelem túlsúlya.) Az aukciós piacon, mint ahogy arról a korábbi elemzésekben már szó volt, alapvetően a nyilvános aukciók forgalma esett vissza, az árverőházak másik üzletága, a private sales globális szinten 14%-kal, de például a Christie's-nél 40%-kal bővült.

Az aukciósházak és a műkereskedések, galériák forgalmának tavalyi trendjei tehát ugyanabba az irányba mutatnak, utóbbiak azonban mégis jóval elégedettebbek lehetnek. Azonnal felmerül persze a kérdés, hogy miért volt jobb 2024 a műkereskedések számára. A magyarázat minden bizonnyal elsősorban a megváltozott vásárlói magatartásban keresendő; a szakma szinte egyhangúlag egyetért abban, hogy a műtárgyvásárlók alaposabban megfontolják a döntéseiket, jóval kevesebb lett a "hirtelen felindulásból" beszerzett műtárgy; a vételt hosszabb alkuk előzik meg. Ez a hozzáállás egyértelműen a galériáknak kedvez, hiszen náluk egy-egy vásárlás előkészítése hosszú hónapokat, akár éveket is igénybe vehet. Az okok között szerepelhet az is, hogy a galériák, átlagos méretüknél fogva gyorsabban, rugalmasabban tudnak reagálni a változó kereslethez, mint a mamut aukciósházak. A kihívást persze utóbbiak pontosan érzékelik, nem véletlen, hogy náluk is mind nagyobb teret kap a private sale, ami sokkal inkább a galériás vásárlásokra hasonlít.

A különböző trendek elemzése során megfigyelhető, hogy a két értékesítési csatorna hasonló jellegzetességekkel bír: a forgalom csökkenése mindkét esetben az alacsonyabb árakra vezethető vissza, nem pedig a mennyiségi kínálat csökkenésére. A jelentés statisztikái alapján a különféle csatornákon lebonyolított üzleti tranzakciók száma összességében 3%-os növekedést mutatott; tavaly több mint 40,5 millió tételt adtak el. (A galériák szektorában a jelentés készítői kérdőívek segítségével gyűjtik az adatokat, így azok megbízhatósága nem feltétlenül garantált, de lehetőséget ad a trendek felvázolására és az évek közötti összehasonlításra.) A tételszám növekedésének következményeként az átlagárak drasztikusabb mértékben csökkentek, mint az összforgalom, azonban ez nem jelenti azt, hogy azonos vagy hasonló minőségű művekhez olcsóbban lehetett volna hozzáférni, mint korábban. A visszaesés elsősorban a legmagasabb árfekvésű tételek körében figyelhető meg, ahol a kínálat szűkössége miatt az átlagárakat is felfelé húzó művek iránti kereslet csökkent.

Kissé eltúlzottnak tűnik tehát az a gyakran megjelenő vélemény, miszerint az alacsonyabb árak a művészeti piac "demokratizálódását" jelzik. E nézet szerint, a kedvezőbb árak révén szélesebb rétegek számára válik elérhetővé a műtárgyak vásárlása. Az azonban kétségtelen, és a jövő szempontjából biztató, hogy az árveréseken és galériákban egyre több új vásárló tűnik fel. Bár az "újak" között találkozhatunk 60 vagy akár 80 éves érdeklődőkkel is, nyilvánvaló, hogy a fiatalabb generációkhoz tartozó gyűjtők dominálnak. A galériákban a vásárlók 38%-a új ügyfél volt, szemben az előző év 33%-ával. Az alacsonyabb árfekvésű tételeknél ez az arány még figyelemreméltóbb, hiszen elérte az 50%-ot. Ha tehát bővül a gyűjtői közönség, az a kereslet növekedését is magával hozza, ami pedig ismételten árak emelkedéséhez vezethet.

Az utóbbi évek nagyon izgalmas kérdése, hogy hogyan alakul az online csatornák aránya az összforgalmon belül. Mint várható volt, az online értékesítés addig példa nélküli felfutása a COVID alatt átmeneti jelenség maradt ugyan, de aránya a COVID-ot megelőző időszaknál lényegesen magasabb, 18%-os szinten stabilizálódott. Változott az online értékesítés szerkezete is; míg korábban a közös platformok, például a művészeti vásárok online viewing room-jai voltak a meghatározók, idővel szinte minden piaci szereplő, még a kisebb galériák is kiépítették saját online piacterüket. Ugyancsak fontos adat, hogy miközben az online értékesítés aránya a galériáknál is jóval magasabb, mint a COVID előtti időszakban, a galérialátogatások száma nem csökkent, azaz a gyűjtők továbbra sem mondanak le a személyes tájékozódásról, de ezt már nem feltétlenül kötik össze helyszíni vásárlással.

Az NFT-knek nem volt jó év a tavalyi; a művészeti NFT-k forgalma a 2020-as szintre esett vissza, az előző évi 613 millió helyett csak 213 millió dollárt ért el. Úgy tűnik, a hype múlóban van...

Izgalmas kérdés merül fel: hogyan tudták a művészeti vásárok túllépni a COVID-19 időszak súlyos visszaesését? Mennyire sikerült visszacsalogatniuk a vásároktól "eltávolodott" gyűjtőket, és milyen ösztönzőkkel próbálták őket vásárlásra bírni? A helyzetet tovább nehezítette, hogy a vásári naptár a pandémia előtti években annyira zsúfolttá vált, hogy sem a galériák, sem a gyűjtők nem tudták már lépést tartani a tempóval. A legfrissebb jelentések alapján azonban a tavalyi év végül kedvező eredményekkel zárult a vásárok számára: a galériák a korábbi év 31%-ának helyett már forgalmuk 33%-át tudták a vásárokon realizálni.

A jelentéshez készült felmérésben a galériák és vásárok egyaránt súlyos problémaként emelték ki a költségek drasztikus növekedését. A működési költségek legalább 10%-kal megugrottak az előző évhez képest, míg a szállítási költségek különösen aggasztó módon, 15%-kal emelkedtek. E nehézségek miatt a vásárok kénytelenek voltak átlagosan 16%-kal megemelni a standbérleti díjakat, amely terhet a galériáknak a csökkenő forgalmukból származó nyereségükből kellett fedezniük.

A jelentés ugyan egy csatornaként kezeli a kortárs, elsődleges értékesítéssel foglalkozó galériákat és a másodlagos értékesítéssel is foglalkozó műkereskedéseket, de megállapítja, hogy a kettőnél a trendek nem teljesen egyformák. Míg a galériáknál átlagosnak mondható 11%-kal csökkent a forgalom, a műkereskedések valamelyest javítani tudtak egy évvel korábbi teljesítményükön. Érdekes adat az is, hogy a galériák átlagosan forgalmuk 56%-át három legkeresettebb művészük alkotásainak eladásából realizálták, ami három százalékpontos növekedést, azaz a "sztárjaiktól" való nagyobb függőséget jelent.

A galériás világban figyelemre méltó tendencia figyelhető meg a női művészek arányának folyamatos növekedésében. Tavaly a bemutatott alkotók 46%-a nő volt, ami jelentős emelkedést jelent az előző év 42%-ához képest. Emellett a női alkotók részesedése a forgalomból is elérte a 42%-ot. Ez azt jelzi, hogy bár a női művészek jelenléte egyre erősebb, áraik, ha csak kismértékben is, de továbbra is alacsonyabbak maradtak férfi kollégáikénál.

A galériás piacon a "kicsi a szép" elve dominálta az eseményeket; a 250 ezer dollár alatti éves forgalmú galériák 17%-os növekedést tapasztaltak, míg a "nagyobbak", azaz a 10 millió dollár feletti bevétellel rendelkező galériák 9%-os visszaesést könyvelhettek el.

A galériás adatok integrálása az aukciós piac statisztikáiba jelentős változásokat hozott az egyes piacok rangsorában, kiemelve a nagyságrendi eltéréseket. Az Egyesült Államok az utóbbi években sikeresen megerősítette látszólag ingatag vezető pozícióját, tavaly pedig a globális műkereskedelem 43%-át birtokolta. Kína bár megtartotta második helyét az aukciós piacon, a teljes műkereskedelmi forgalom szempontjából vissza kellett adnia ezt a pozíciót Nagy-Britanniának. Kína részesedése 19%-ról 15%-ra csökkent, míg Nagy-Britannia 18%-ról 19%-ra nőtt. Franciaország stabilan tartja 7%-os részesedését, Németország viszont egy százalékponttal előrébb lépett; míg két éve a piac 2%-át birtokolta, tavaly már a 3%-át tudhatta magáénak. Ezek a statisztikák arra utalnak, hogy a műkereskedelmi forgalom 87%-a az említett öt országban zajlik, míg a többi piacnak csupán a fennmaradó 13%-on kell osztoznia.

A jelentés a piaci szereplők 2025-ös várakozásait is részletesen elemzi. A bemutatott számadatok tükrében nem meglepő, hogy a műkereskedők és galeristák a legoptimistábbak: egyharmaduk a forgalom növekedésére számít, míg 47%-uk stagnálásra készül, csupán 30% véli úgy, hogy visszaesés várható. Ezzel szemben az aukciósházak körében a bővülésre számítók aránya csupán 15%. E visszafogottabb jövendöléseket az idei első negyedév aukciós forgalmának eddigi adatai is megerősítik: a három legnagyobb nemzetközi aukciósház forgalma 4,1%-kal maradt el a tavalyi év azonos időszakától. A jó hír viszont az, hogy ez a visszaesés ütemének jelentős mérséklődését jelzi.

Szerző: muveszetikincsek.com

Címlapkép: Globális Aukciós Értékesítések 2019-2024. Forrás: The Art Basel & UBS Művészeti Piaci Jelentés 2025.

Ez a dokumentum nem tekinthető befektetési tanácsadásnak vagy ajánlásnak. Kérjük, vegye figyelembe a jogi szempontokat!